Page 29 - Diyarbakır Serbest Muhasebeci Mali Müşavirler Odası Bülteni Sayı 12

P. 29

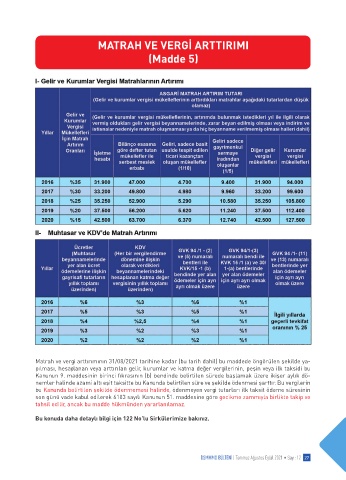

MATRAH VE VERGİ ARTTIRIMI

(Madde 5)

Matrah ve vergi arttırımının 31/08/2021 tarihine kadar (bu tarih dahil) bu maddede öngörülen şekilde ya-

pılması, hesaplanan veya arttırılan gelir, kurumlar ve katma değer vergilerinin, peşin veya ilk taksidi bu

Kanunun 9. maddesinin birinci fıkrasının (b) bendinde belirtilen sürede başlamak üzere ikişer aylık dö-

nemler halinde azami altı eşit taksitte bu Kanunda belirtilen süre ve şekilde ödenmesi şarttır. Bu vergilerin

bu Kanunda belirtilen şekilde ödenmemesi halinde, ödenmeyen vergi tutarları ilk taksit ödeme süresinin

son günü vade kabul edilerek 6183 sayılı Kanunun 51. maddesine göre gecikme zammıyla birlikte takip ve

tahsil edilir, ancak bu madde hükmünden yararlanılamaz.

Bu konuda daha detaylı bilgi için 122 No’lu Sirkülerimize bakınız.

DSMMMO BÜLTENİ | Temmuz Ağustos Eylül 2021 • Sayı: 12 27